Bài viết đưa ra các giải pháp nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Công ty cổ phần Công trình đô thị tỉnh Trà Vinh.

1. Tính cấp thiết của đề tài

Trước bối cảnh nền kinh tế thị trường không ngừng tăng trưởng và ngày càng quốc tế hóa, một trong những yếu tố hàng đầu ảnh hưởng đến sự hình thành và phát triển của một doanh nghiệp, đó chính là khoản mục vốn bằng tiền. Vốn bằng tiền chiếm vị trí quan trọng đảm bảo cho quá trình hoạt động liên tục của doanh nghiệp. Nhưng sử dụng vốn như thế nào để mang lại lợi ích kinh tế cao là vấn đề được đặt ra cho các doanh nghiệp. Bên cạnh đó, khoản mục phải thu khách hàng cũng chiếm tầm quan trọng không nhỏ để doanh nghiệp có thể duy trì và phát triển.

Vốn bằng tiền là cơ sở, là tiền đề đầu tiên cho một doanh nghiệp hình thành, phát triển và là điều kiện cơ bản để doanh nghiệp hoàn thành cũng như thực hiện quá trình sản xuất kinh doanh của mình. Hiện nay, nước ta đang hội nhập vào nền kinh tế thế giới, thị trường trong nước được mở cửa, điều này đã tạo nhiều cơ hội cho nền kinh tế phát triển, phạm vi hoạt động của doanh nghiệp không chỉ giới hạn trong nước, mà còn mở rộng tăng cường với nhiều nước trong khu vực và trên thế giới. Do đó, quy mô và kết cấu vốn bằng tiền và khoản phải thu khác hàng ngày càng phức tạp, việc sử dụng và quản lý chúng có ảnh hưởng rất lớn đến hiệu quả sản xuất – kinh doanh của doanh nghiệp.

Vì vậy, việc nhận rõ tầm quan trọng và mong muốn được tìm hiểu rõ hơn về thực trạng và hoàn thiện công tác kế toán vốn bằng tiền là cần thiết. Việc hoàn thiện quá trình này sẽ giúp cho khối lượng công việc kế toán được giảm nhẹ, hệ thống sổ sách đơn giản, dễ ghi chép, đối chiếu, xác định chính xác thời điểm phát sinh nghiệp vụ kinh tế… tạo điều kiện cho việc lên các báo cáo tài chính cuối kì đảm bảo cung cấp đầy đủ các thông tin kinh tế cho các đối tượng quan tâm.

2. Thực trạng công tác kế toán vốn bằng tiền tại Công ty cổ phần Công trình đô thị Trà Vinh

2.1. Những kết quả đạt được

2.1.1. Tổ chức bộ máy kế toán

Qua quá trình hoạt động lâu dài, bộ máy kế toán được tổ chức theo khuôn mẫu thống nhất, đảm bảo quá trình hoạt động hiệu quả và nhằm đáp ứng được khối lượng công việc phát sinh. Thành viên trong bộ máy kế toán của Công ty được phân công theo nhiệm vụ và có tính liên kết với nhau chịu trách nhiệm về hoàn thành công việc cụ thể, sau đó số liệu được tổng hợp và kiểm tra bởi kế toán trưởng. Thông tin mà bộ phận kế toán cung cấp kịp thời giúp cho việc đối chiếu kiểm tra số liệu giữa các bộ phận và lập báo cáo tài chính được thuận lợi, chính xác hơn. Đồng thời giúp cho công tác quản lý doanh nghiệp đạt hiệu quả cao hơn. Đội ngũ kế toán có trình độ chuyên môn giúp cho công tác kế toán được thực hiện tốt hơn, chính xác hơn.

2.1.2. Hình thức chứng từ kế toán

Công ty đã áp dụng mô hình kế toán tập trung và ghi sổ theo hình thức Nhật ký chung là rất phù hợp với điều kiện của Công ty. Việc tổ chức hạch toán các nghiệp vụ kinh tế phát sinh được giải quyết đúng quy định đảm bảo sự nhất quán và luân chuyển các chứng từ hợp lý, hợp lệ.

Hệ thống chứng từ, tài khoản kế toán sử dụng: nhìn chung phù hợp với chế độ kế toán hiện hành, phù hợp với đặc điểm của Công ty, đã phần nào đáp ứng được yêu cầu quản lý. Chứng từ kế toán của Công ty được lập rõ ràng, đầy đủ, kịp thời và chính xác theo nội dung quy định trên mẫu.

Chứng từ kế toán của Công ty được lập theo đúng nội dung của nghiệp vụ kinh tế, tài chính phát sinh, đúng số liên theo quy định, được lập sạch sẽ, không tẩy xóa, sửa chữa, chữ viết liên tục, có đủ chữ ký, dấu theo quy định.

Tất cả các chứng từ kế toán của Công ty được sắp xếp rất khoa học, gọn gàng, theo đúng nội dung kinh tế, theo đúng trình tự thời gian và được bảo đảm an toàn theo quy định của Nhà nước. Nhờ đó, việc tìm chứng từ luôn được nhanh chóng, chính xác, giúp cho cơ quan thuế, cơ quan kiểm toán cũng như các cơ quan quản lý kiểm tra, kiểm soát được nhanh chóng, thuận tiện, dễ dàng, tiết kiệm thời gian.

2.1.3. Về hệ thống tài khoản và sổ kế toán áp dụng

Hệ thống chứng từ kế toán đang được sử dụng tại Công ty ban hành theo Thông tư số 200/2014/TT-BTC ban hành ngày 22/12/2014 của Bộ Tài chính. Các nghiệp vụ kinh tế phát sinh hầu hết có sự phê duyệt và phản ánh kịp thời trên tài khoản, chứng từ kế toán để theo dõi sự biến động của vốn bằng tiền hoàn toàn tuân theo quy định và được ghi chi tiết, tối đa cho từng loại tiền.

Kế toán tổng hợp đã mở đầy đủ các sổ sách cần thiết để theo dõi thu chi tiền mặt, tiền gửi ngân hàng.

2.1.4. Tổ chức kế toán vốn bằng tiền

Trong công tác theo dõi vốn bằng tiền, kế toán luôn cập nhật phản ánh đầy đủ tình hình biến động tăng giảm vốn bằng tiền lên hệ thống sổ sách của Công ty cổ phần Công trình đô thị Trà Vinh.

Về kế toán tiền mặt tại quỹ: Công ty thực hiện theo chế độ kế toán hiện hành về nguyên tắc quản lý tiền mặt. Mọi khoản thu – chi, bảo quản tiền mặt đều do thủ quỹ thực hiện. Tất cả các khoản thu – chi đều có chứng từ hợp lệ và chữ ký của kế toán trưởng, thủ trưởng đơn vị. Thủ quỹ và kế toán tiền mặt độc lập với nhau, chỉ thực hiện đối chiếu kết quả.

Về kế toán tiền gửi ngân hàng: Kế toán liên hệ chặt chẽ và có mối quan hệ tốt với ngân hàng. Tập hợp theo dõi đầy đủ các chứng từ và đối chiếu với ngân hàng. Kế toán vốn bằng tiền được theo dõi, kiểm tra, giám sát chặt chẽ của kế toán trưởng.

2.2. Những tồn tại

Về tổ chức sổ kế toán: Sổ sách kế toán tại Công ty còn một số hạn chế như chưa mở sổ Nhật ký chi tiền và sổ Nhật ký thu tiền. Như vậy, việc theo dõi nguồn tiền thu – chi sẽ khó kiểm soát.

Về tổ chức chứng từ kế toán: Với tính chất là Công ty sản xuất – thương mại trên nhiều lĩnh vực, như: Thiết kế công trình dân dụng – công nghiệp; Thiết kế công trình hạ tầng kỹ thuật (quản lý cây xanh, hoa kiểng,…); Lập thiết kế, dự toán các công trình công viên, trồng cây xanh, hoa kiểng đô thị, vận hành hệ thống điện chiếu sáng, đèn trang trí công cộng, kinh doanh vật tư chuyên dụng cho ngành môi trường, khai thác vận chuyển cát sông và san lắp mặt bằng nên hàng tháng có nhiều nghiệp vụ kinh tế phát sinh, doanh thu, chi phí cũng rất lớn nhưng Công ty vẫn còn duy trì việc ghi chép sổ bằng tay, chưa áp dụng ghi chép hết phần mềm kế toán vào công tác hạch toán tế toán.

Về việc thanh toán lương: Với tính chất hoạt động nhiều lĩnh vực nên phần phụ cấp ngoài giờ và phụ cấp độc hại cho nhân viên rất nhiều nên cần phân công cán bộ chuyên trách cho việc thanh toán lương và phụ cấp cho đội và phân xưởng.

Về công tác kiểm kê: Tại đơn vị, các nghiệp vụ kinh tế hằng ngày khá dày đặc việc nhập xuất quỹ tiền mặt diễn ra thường xuyên. Vì thế, việc lưu trữ và giao dịch thanh toán bằng tiền mặt tại đơn vị có thể xảy ra nhiều sai xót, thậm chí có thể gây thất thoát trong quá trình giao dịch hoặc vận chuyển.

Định kỳ, Công ty chưa tiến hành kiểm kê tiền mặt tại quỹ và lập bảng kiểm kê quỹ. Việc theo dõi đối chiếu số tiền thực tế và số tiền trên sổ sách gặp nhiều khó khăn. Như vậy, sẽ ảnh hưởng đến việc mua bán chi tiêu bằng tiền mặt của doanh nghiệp.

3. Giải pháp nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Công ty cổ phần Công trình đô thị Trà Vinh

3.1. Hoàn thiện sổ sách kế toán

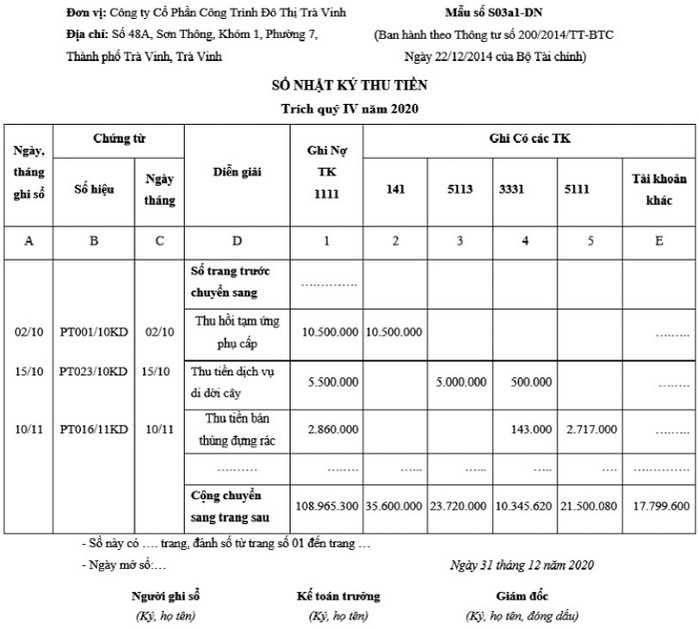

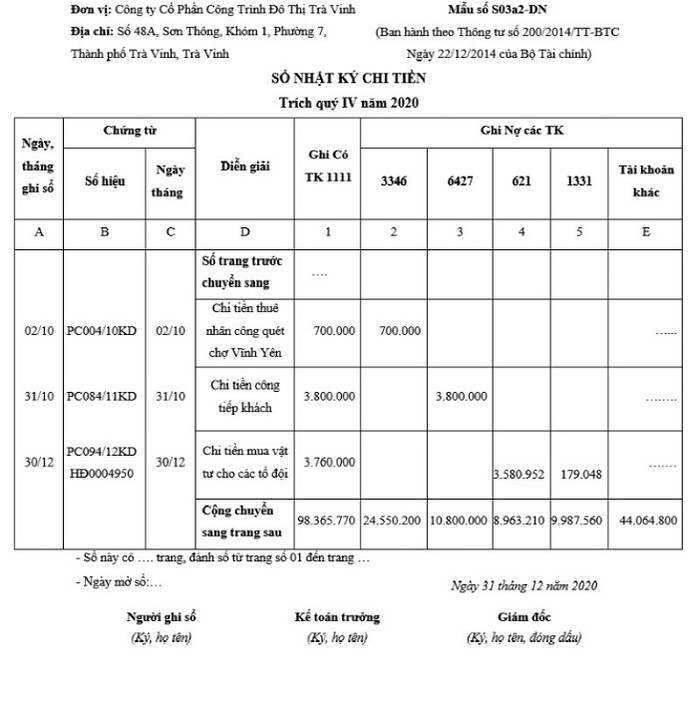

Đối với tình hình kinh doanh của Công ty, nghiệp vụ hằng ngày phát sinh khá dày đặc. Nếu chỉ căn cứ và ghi vào sổ Nhật ký chung thì rất khó kiểm soát. Do vậy, Công ty nên mở thêm sổ Nhật ký đặc biệt cụ thể hơn là: Sổ Nhật ký thu tiền và sổ Nhật ký chi tiền để việc quản lý tiền được chặt chẽ và chính xác hơn; Thuận tiện trong việc kiểm tra lượng tiền thu – chi hoặc khi doanh nghiệp và các bên có liên quan muốn kiểm tra, đối chiếu.

* Sổ Nhật ký thu tiền:

|

* Sổ Nhật ký chi tiền:

|

3.2. Công ty nên tăng cường hình thức thanh toán không dùng tiền mặt

Thanh toán không dùng tiền mặt không chỉ đem lại lợi ích cho người tiêu dùng mà còn giúp hạn chế lượng tiền mặt lưu thông trong thị trường.

Hoạt động này sẽ mang lại lợi ích cho tất cả các bên tham gia: người tiêu dùng, người bán hàng, tổ chức tín dụng (chủ yếu là ngân hàng) và tổng thể nền kinh tế. Cụ thể như sau:

3.2.1. Đối với doanh nghiệp, người tiêu dùng

Nhanh chóng, an toàn: Nhanh chóng thanh toán cho các giao dịch có giá trị lớn, các giao dịch ở xa. An toàn vì tránh được các rủi ro mang tiền mặt như mất cắp; an toàn vì tránh được các rủi ro vật lý như rách, mất góc không thể sử dụng.

Chính xác: Chính xác số tiền cần thanh toán, nhất là khi phải trả các khoản lớn, số lẻ.

Tiết kiệm: Người tiêu dùng có thể nhận nhiều khuyến mãi từ người bán cũng như ngân hàng hơn. Bạn sẽ thường xuyên được giảm giá khi thanh toán bằng thẻ ngân hàng, các chương trình khuyến mãi sẽ được người bán liên tục “tung” ra thị trường để khuyến khích tiêu dùng.

3.2.2. Đối với tổng thể kinh tế

Giảm chi phí xã hội: Giảm chi phí in ấn tiền, vận chuyển và kiểm đếm hay bảo quản tiền.

Giảm lạm phát: Số lượng tiền mặt lưu thông là một yếu tố tác động trực tiếp tới lạm phát.

Góp phần thiết thực phòng, chống rửa tiền, chống tài trợ khủng bố,…

3.2.3. Một số phương thức thanh toán không dùng tiền mặt phổ biến hiện nay

Thanh toán sử dụng giấy ủy nhiệm (thu hoặc chi): Ủy nhiệm chi là một lệnh chi theo mẫu ngân hàng, yêu cầu ngân hàng đó trích một số tiền nhất định cho người được hưởng trên giấy ủy nhiệm. Ủy nhiệm thu cũng là một lệnh, yêu cầu ngân hàng thu hộ một số tiền nhất định từ người được ghi trên giấy ủy nhiệm.

Thanh toán sử dụng Séc: Séc là một phiếu chi, một mệnh lệnh vô thời hạn thể hiện dưới dạng chứng từ của người chủ tài khoản và có xác nhận của ngân hàng; yêu cầu ngân hàng trích tiền từ tài khoản của chủ Séc sang tài khoản của người có tên trên Séc.

Thanh toán qua thẻ: Thẻ ngân hàng là một công cụ đã được mã hóa thông tin của chủ thẻ, cho phép chủ tài khoản có thể thanh toán, giao dịch, rút tiền hoặc chuyển tiền bất kỳ lúc nào họ muốn.

Thanh toán trực tuyến: Cách thức thanh toán này đang đề cập tới dịch vụ internet banking của ngân hàng. Dịch vụ này cho phép người dùng thanh toán các hóa đơn hàng hóa ngay tại nhà hoặc bất kỳ đâu mà không cần trực tiếp tại quầy thanh toán. Theo đó, chỉ cần một thiết bị kết nối internet như laptop, smartphone và tài khoản online do ngân hàng cung cấp là có thể trả tiền hóa đơn mà không cần tới quầy, không dùng một đồng tiền mặt nào, thậm chí không dùng tới thẻ.

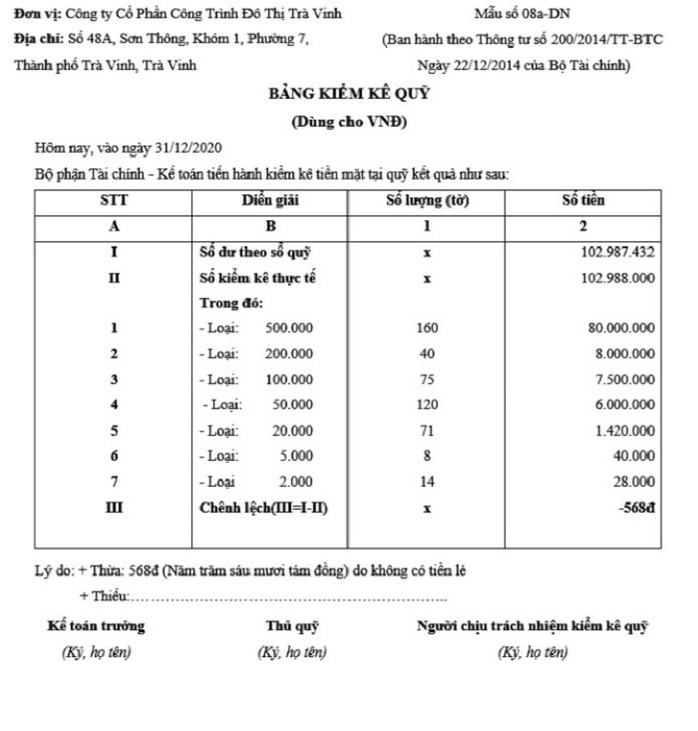

3.3. Định kỳ, Công ty nên tiến hành kiểm kê quỹ

|

Hiện tại, việc kiểm kê quỹ thường được đơn vị thực hiện vào cuối năm. Tuy nhiên, số lượng công việc vào cuối năm rất lớn, việc kiểm kê quỹ rất dễ xảy ra sai sót. Vì vậy, để nắm bắt và quản lý tốt vốn bằng tiền mặt, định kỳ kế toán nên tiến hành kiểm kê quỹ tiền mặt và có thể kiểm tra đột xuất khi công ty có nhu cầu hoặc khi bàn giao quỹ để xác định được số chênh lệch (nếu có) giữa tiền Việt Nam tồn quỹ thực tế so với sổ quỹ.

TÀI LIỆU THAM KHẢO:

1. Bộ Tài chính, (2014), Thông tư số 200/2014/TT-BTC V/v hướng dẫn chế độ kế toán doanh nghiệp, ban hành ngày 22 tháng 12 năm 2014.

2. Bộ Tài chính, (2017), Hướng dẫn thực hành chế độ kế toán doanh nghiệp, Hà Nội: NXB Tài chính.

3. Châu Dương Tú Trân, (2014), Kế toán vốn bằng tiền và khoản phải thu tại Công ty TNHH NOBLAND Việt Nam. Luận văn đại học ngành Kế toán, Đại học Trà Vinh.

4. Dương Ngọc Hà, (2014), Kế toán vốn bằng tiền tại Công ty Cổ phần Đầu tư Thiên niên kỷ. Luận văn đại học ngành Kế toán, Đại học Trà Vinh.

5. Đỗ Thị Hồng Nhung, (2019), Hoàn thiện công tác kế toán vốn bằng tiền tại Công ty TNHH Thương mại dịch vụ Kihin. Luận văn đại học ngành Kế toán, Đại học Trà Vinh.

SOLUTIONS TO STRENGTHEN THE CASH ACCOUNTING

WORKS OF TRA VINH URBAN CONSTRUCTION JOINT STOCK COMPANY

• NGUYEN NGOC HUONG

• NGUYEN CHAU HUNG TINH

Tra Vinh University

ABSTRACT:

This study presents the current cash accounting works of Tra Vinh Urban Construction Joint Stock Company, and points out the companys achievements and limitations in terms of cash accounting works. Based on the study’s analysis, some solutions are proposed to strengthen the cash accounting works of Tra Vinh Urban Construction Joint Stock Company.

Keywords: capital accounting, Tra Vinh Urban Construction Joint Stock Company, strengthening accounting work.

Theo Tạp chí Công Thương